金融市场波动是金融市场不可避免的现象,对于投资者而言,如何准确预测市场波动并有效管理风险成为其关注的焦点,VAR(Value at Risk)模型作为一种重要的风险管理工具,广泛应用于金融市场风险评估和预测,本文将通过具体实例,探讨VAR模型的应用及其在金融市场波动与风险管理中的作用。

VAR模型概述

VAR(Value at Risk)模型是一种用于量化投资组合或金融资产潜在损失的风险管理工具,它表示在一定概率水平下,金融资产或投资组合在未来特定时间段内的最大潜在损失,VAR模型有助于投资者了解风险敞口,制定投资策略,优化资产配置,以及进行风险预警和风险管理。

VAR模型应用实例:金融市场波动分析

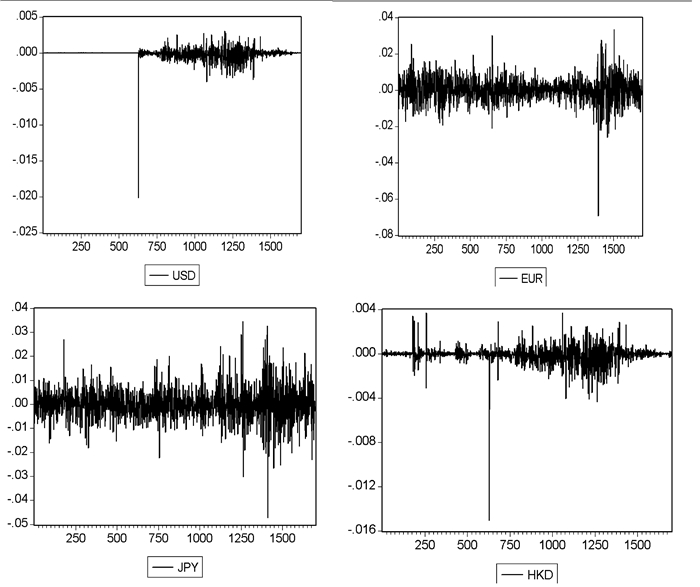

以某股票市场的波动为例,假设我们采用VAR模型分析该市场的风险,收集该股票市场的历史数据,包括每日收盘价、交易量等信息,利用统计方法建立VAR模型,分析市场波动的规律,通过计算不同时间段的VAR值,可以了解市场在不同时间段内的风险水平,如果计算一周的VAR值较高,说明市场在这一周内的波动较大,投资者需要谨慎操作,相反,如果VAR值较低,说明市场相对稳定,投资者可以考虑增加投资。

VAR模型在风险管理中的应用

1、资产配置优化:通过计算不同资产类别的VAR值,投资者可以根据自身的风险承受能力调整资产配置比例,高风险承受能力的投资者可以选择配置较高VAR值的资产,而低风险承受能力的投资者则应选择较低VAR值的资产。

2、风险预警:通过设置VAR模型的阈值,当市场波动超过预设阈值时,系统可以自动发出风险预警信号,这有助于投资者及时采取措施应对市场风险,降低损失。

3、组合风险管理:对于投资组合而言,VAR模型可以衡量整个投资组合的风险水平,通过计算投资组合的VAR值,投资者可以了解投资组合在不同市场环境下的潜在损失,从而调整投资策略和资产配置,VAR模型还可以用于比较不同投资组合的风险水平,为投资者提供决策依据。

实例分析:某投资组合的VAR模型应用

假设某投资者拥有一个多元化的投资组合,包括股票、债券、基金等资产,为了管理该投资组合的风险,投资者决定采用VAR模型进行分析,收集投资组合中各资产的历史数据,包括收益率、波动率等信息,利用统计软件计算各资产的VAR值,根据计算结果,投资者了解到股票资产的VAR值较高,债券资产的VAR值相对较低,投资者根据自身的风险承受能力调整了资产配置比例,降低了股票资产的配置比例,增加了债券资产的配置比例,通过设置VAR模型的阈值,投资者在市场波动超过预设阈值时及时采取措施应对风险,这不仅降低了投资组合的潜在损失,还提高了投资者的风险管理效率。

本文通过具体实例探讨了VAR模型在金融市场波动与风险管理中的应用,VAR模型作为一种重要的风险管理工具,有助于投资者了解风险敞口、制定投资策略、优化资产配置以及进行风险预警和风险管理,投资者在应用VAR模型时需要注意模型的局限性,如数据依赖性、模型风险等,在实际应用中应结合多种方法和工具进行综合分析,以提高风险管理的准确性和有效性。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...