戈登股利增长模型(Gordon Growth Model)是财务学领域的一个重要模型,主要用于评估股票的内在价值,该模型假设公司的股利支付政策是稳定的,并且未来的股利增长将按照固定的比率进行,本文将对戈登股利增长模型进行详细介绍,包括其理论基础、计算方法、应用实例以及局限性。

戈登股利增长模型的理论基础

戈登股利增长模型基于以下两个基本假设:

1、公司的未来股利支付将按照固定的增长率增长。

2、投资者对股票的要求收益率是固定的,且等于公司的资本成本。

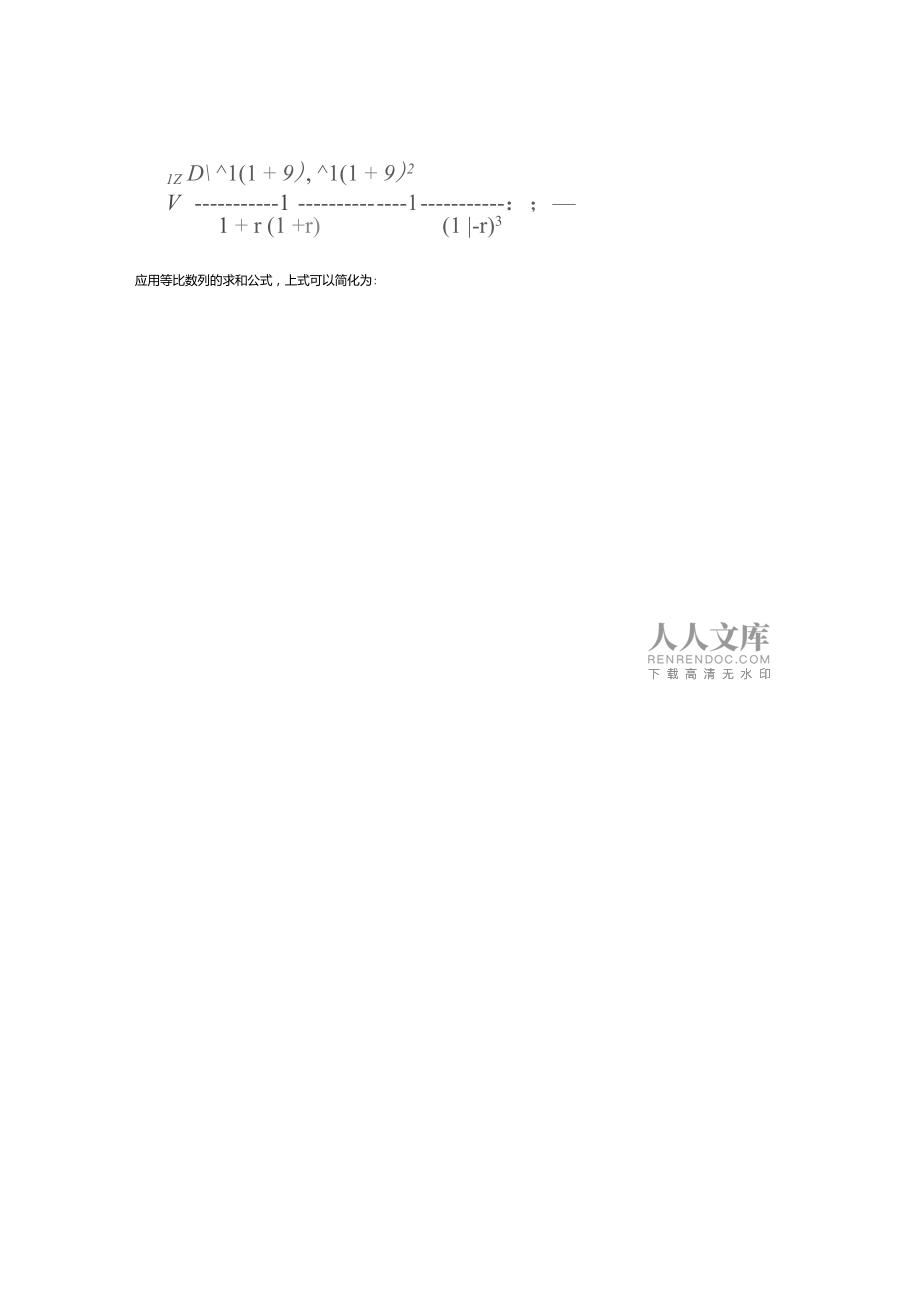

在此基础上,戈登股利增长模型通过计算未来股利的现值来评估股票的内在价值,该模型的核心公式为:

股票内在价值 = 预期首年股利 / (投资者要求的收益率 - 股利增长率)

戈登股利增长模型的计算方法

运用戈登股利增长模型进行股票价值评估时,需要以下三个关键数据:

1、预期的首年股利(D1)。

2、投资者要求的收益率(折现率)。

3、股利增长率(g)。

具体计算步骤如下:

1、确定预期的首年股利(D1),这通常可以通过分析公司过去的股利支付情况,结合对未来盈利和股利政策的预测来得出。

2、确定投资者要求的收益率,这可以通过分析公司的资本成本、行业平均收益率或投资者的预期收益率来得出。

3、估计未来的股利增长率(g),这需要根据公司的历史业绩、市场前景、竞争地位以及管理层对未来的规划来预测。

4、将以上三个数据代入戈登增长模型的核心公式,计算出股票的内在价值。

戈登股利增长模型的应用实例

假设某公司预期的首年股利为每年每股XX元,投资者要求的收益率为XX%,预计的股利增长率为XX%,将这些数据代入戈登增长模型,我们可以计算出该公司的内在价值,通过比较内在价值与市场价格,投资者可以判断该公司股票是否被低估或高估,戈登模型还可用于指导投资策略,如长期持有被低估的股票。

戈登股利增长模型的局限性

尽管戈登股利增长模型在评估股票内在价值方面具有广泛的应用,但其也存在一定的局限性:

1、假设的局限性:戈登模型基于稳定的股利支付政策和固定的增长率等假设,这在现实世界中可能并不总是成立,许多公司的股利政策会随时间变化,而增长率也可能受到多种因素的影响而波动。

2、数据获取的难度:运用戈登模型需要准确估计预期的首年股利、投资者要求的收益率和未来的股利增长率等数据,这在某些情况下可能具有挑战性,对于新兴公司或行业,这些数据可能难以预测,投资者要求的收益率是一个主观数据,可能因投资者的风险承受能力和投资目标而异,因此在实际应用中需要谨慎处理这些数据,由于不同投资者的预期收益和风险承受能力不同,因此即使在同一公司中也可能存在不同的折现率,因此在实际应用中需要考虑到这些因素并做出适当的调整以确保模型的准确性,此外由于市场环境的变化公司管理层可能会调整其经营策略导致未来的盈利和股利政策发生变化因此在使用戈登模型时需要考虑到这些因素并密切关注市场动态以便及时调整模型参数以适应市场变化,总之虽然戈登股利增长模型在评估股票内在价值方面具有一定的应用价值但其应用需要根据具体情况进行调整和改进以确保其准确性和可靠性同时还需要结合其他分析方法进行综合判断以做出明智的投资决策,六、结论综上所述戈登股利增长模型是一种重要的股票内在价值评估工具其基于稳定的股利支付政策和固定的增长率等假设进行计算并广泛应用于投资分析和决策中然而在实际应用中需要注意其局限性并结合其他分析方法进行综合判断以做出明智的投资决策同时还需要密切关注市场动态以便及时调整模型参数以适应市场变化总之只有深入理解并运用好戈登股利增长模型才能更好地指导投资策略和决策。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...