随着金融市场的日益繁荣和衍生品市场的不断扩大,期权作为一种重要的金融衍生品,其定价和风险管理的重要性愈发凸显,期权二叉树模型作为一种经典的期权定价模型,广泛应用于金融实践,本文将详细介绍期权二叉树模型的基本原理、构建过程,并结合实际案例进行分析,探讨其在金融市场中的应用价值。

期权二叉树模型的基本原理

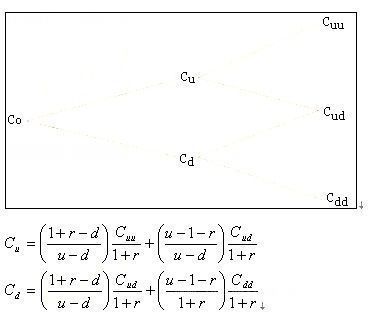

期权二叉树模型是一种离散时间的金融衍生品定价模型,主要用于计算欧式期权的价格,该模型假设股票价格的运动是二叉的,即股票在每个时间步长内只有两种可能的方向:上涨或下跌,模型通过构建一系列的时间节点,模拟股票价格的未来可能路径,并对每个节点的期权价值进行计算,最终得出期权的理论价格。

期权二叉树模型的构建过程

1、确定基本参数:包括股票价格、执行价格、无风险利率、波动率和到期时间等。

2、构建二叉树:根据确定的时间步长,构建二叉树,每个节点代表股票的一种可能价格。

3、计算节点价值:通过迭代计算,从到期日反向推算出每个节点的期权价值。

4、得出期权价格:根据最后节点的期权价值,计算期权的理论价格。

期权二叉树模型的应用分析

1、定价应用:期权二叉树模型是期权定价的主要工具之一,通过输入相关的市场参数,可以计算出期权的理论价格,为投资者提供决策依据。

2、风险管理:通过期权二叉树模型,金融机构可以对其面临的期权风险进行量化和管理,降低风险损失。

3、决策支持:投资者可以利用期权二叉树模型分析不同市场条件下的期权价值,从而制定更为科学的投资策略。

实际案例解析

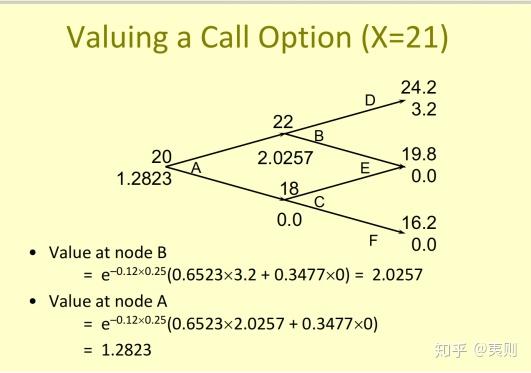

假设某投资者购买了一份欧式看涨期权,当前股票价格为100元,执行价格为110元,无风险利率为5%,波动率为20%,到期时间为一年,利用期权二叉树模型,我们可以计算出该期权的理论价格,构建二叉树,设定合理的时间步长,假设为半年,计算每个节点的预期收益和概率,通过迭代计算得出每个节点的期权价值,根据到期日的节点价值,反向推算出期权的理论价格,通过这一案例,我们可以了解到期权二叉树模型在实际应用中的操作过程。

期权二叉树模型的优缺点及改进方向

1、优点:期权二叉树模型简单易懂,易于实现,适用于欧式期权定价,该模型还可以用于分析复杂期权结构。

2、缺点:对于美式期权定价,二叉树模型可能存在一定误差,模型的准确性受到输入参数的影响,如波动率、无风险利率等。

3、改进方向:针对美式期权定价问题,可以考虑采用扩展的二叉树模型,如美式二叉树模型、障碍二叉树模型等,提高模型的准确性,需要进一步完善参数估计方法,如采用更为精确的波动率模型。

期权二叉树模型作为一种经典的期权定价模型,在金融市场中的应用价值不容忽视,本文详细介绍了期权二叉树模型的基本原理、构建过程,并结合实际案例进行分析,该模型仍存在一些局限性,需要不断完善和改进,未来研究方向包括提高模型的准确性、拓展模型的适用范围以及探索与其他金融理论的结合等,随着金融市场的不断创新和发展,期权二叉树模型将在金融实践中发挥更为重要的作用。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...