随着经济的发展和社会的进步,不动产作为重要的财产形式,其交易、融资等活动日益频繁,在这个过程中,不动产发票贷款作为一种重要的融资方式,逐渐受到广泛关注,本文将详细介绍不动产发票贷款的概念、特点、重要性以及操作流程,以帮助读者更好地理解和应用。

不动产发票贷款概述

不动产发票贷款是指借款人以购买不动产所取得的发票作为抵押,向贷款方申请贷款的一种融资方式,这种融资方式的出现,为购房者提供了一种新的资金来源,缓解了购房压力,同时也为金融机构提供了一种新的投资渠道。

不动产发票贷款的重要性

1、促进不动产交易:不动产发票贷款为购房者提供了更多的资金选择,降低了购房门槛,从而促进了不动产交易的活跃。

2、优化金融资源配置:不动产发票贷款作为一种新的融资方式,为金融机构提供了更多的投资选择,有助于优化金融资源配置,提高资金使用效率。

3、支持经济发展:不动产作为重要的经济资源,其交易和融资活动对经济发展具有重要影响,不动产发票贷款的发展,有助于推动不动产市场的繁荣,进而支持经济的持续发展。

不动产发票贷款的特点

1、融资额度高:由于不动产本身的价值较高,因此不动产发票贷款的融资额度通常较高,可以满足购房者较大的资金需求。

2、利率较低:相对于其他融资方式,不动产发票贷款的利率通常较低,降低了借款人的融资成本。

3、风险控制严格:贷款方在审批不动产发票贷款时,会对借款人的信用状况、还款能力以及抵押的不动产进行严格评估,从而控制风险。

不动产发票贷款操作流程

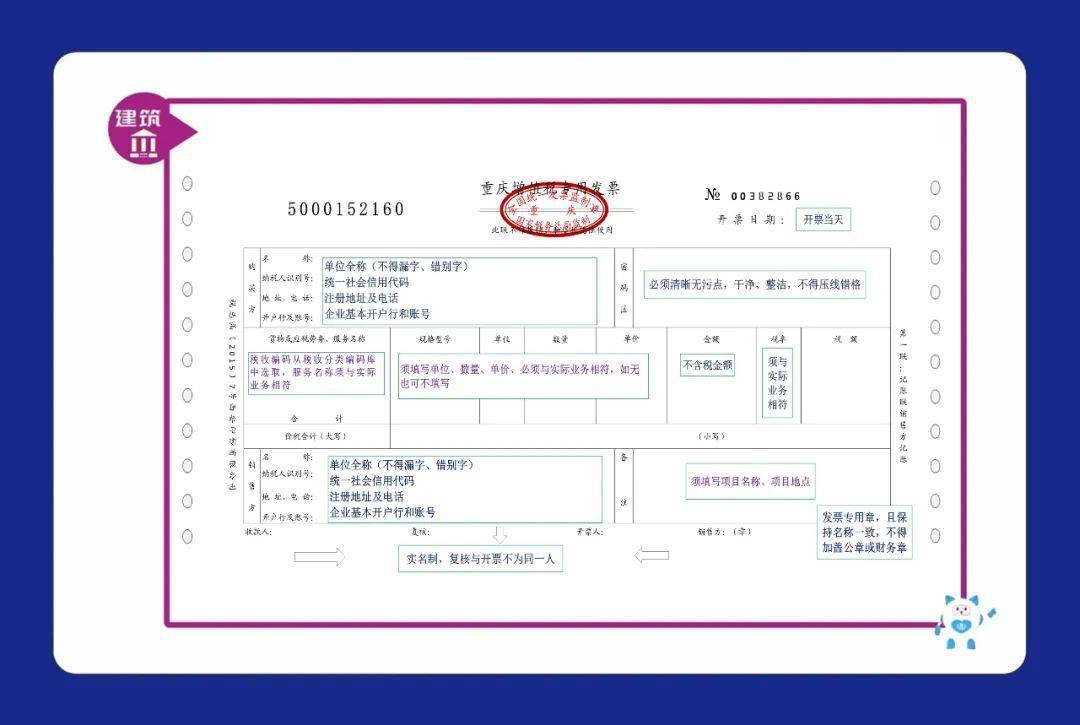

1、借款人准备相关材料:借款人需要准备身份证、购房发票、不动产权证等相关材料。

2、借款人选择贷款机构:借款人可以选择银行或其他金融机构作为贷款方。

3、提交贷款申请:借款人向贷款方提交贷款申请,填写相关表格并提交相关材料。

4、贷款方审核:贷款方对借款人的信用状况、还款能力以及抵押的不动产进行评估和审核。

5、签订合同:审核通过后,借款人与贷款方签订贷款合同,约定贷款金额、利率、还款期限等条款。

6、办理抵押登记:借款人将不动产抵押给贷款方,并办理抵押登记手续。

7、发放贷款:抵押登记完成后,贷款方将贷款发放至借款人指定的账户。

8、借款人还款:借款人按照合同约定的还款计划,按时偿还贷款本息。

注意事项

1、了解相关法律法规:借款人在申请不动产发票贷款时,应了解相关法律法规,确保自己的权益不受侵害。

2、谨慎选择贷款机构:借款人应选择信誉良好、资质齐全的贷款机构,避免陷入非法金融活动。

3、理性借贷:借款人应根据自身实际情况,理性借贷,避免过度负债。

4、按时还款:借款人应严格按照合同约定的还款计划,按时偿还贷款本息,维护个人信用。

不动产发票贷款作为一种新的融资方式,为购房者提供了更多的资金选择,促进了不动产交易的活跃,同时也为金融机构提供了更多的投资渠道,本文详细介绍了不动产发票贷款的概念、特点、重要性以及操作流程,希望读者能更好地理解和应用,在申请不动产发票贷款时,借款人应了解相关法律法规,谨慎选择贷款机构,理性借贷,并按时还款,以维护个人信用。

前景展望

随着经济的发展和社会的进步,不动产发票贷款市场具有广阔的发展前景,随着不动产登记制度的完善和金融市场的创新,不动产发票贷款将会更加规范、便捷和普及,随着科技的应用和发展,不动产发票贷款的申请、审批和还款等流程将更加智能化和便捷化,为借款人提供更好的体验和服务。

策略建议

1、完善法律法规:政府应完善相关法律法规,规范不动产发票贷款市场,保护借款人和贷款方的权益。

2、加强监管:金融机构应加强对不动产发票贷款的监管,防范金融风险,确保市场稳健发展。

3、创新产品:金融机构应不断创新产品,丰富不动产发票贷款的种类和形式,满足借款人的多样化需求。

4、提高服务质量:金融机构应提高服务质量,简化流程,提高审批效率,为借款人提供更好的体验和服务。

不动产发票贷款作为一种重要的融资方式,具有广阔的发展前景,政府、金融机构和借款人应共同努力,完善市场、防范风险、创新产品、提高服务,推动不动产发票贷款市场的健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...