在全球经济日益繁荣的今天,银行业务的发展日新月异,收款银行和发票银行作为金融系统中的重要组成部分,它们的功能和角色日益凸显,本文将深入探讨收款银行和发票银行的关键概念,以及它们在商业交易中的重要性。

收款银行:定义、功能及重要性

收款银行,就是接收款项的银行,在商业交易中,无论是个人还是企业,收款银行都扮演着至关重要的角色,当一笔交易完成后,付款方需要将资金转移到收款方的账户上,这时就需要收款银行的介入,收款银行的主要功能包括:接收并处理来自其他银行或支付系统的款项,确保资金安全并准确地记入收款方的账户。

收款银行的重要性体现在以下几个方面:收款银行确保了交易的顺利完成,保障了交易双方的权益,收款银行提供的服务大大提高了交易的效率,降低了交易成本,对于企业和个人而言,收款银行提供的账户服务是他们进行经济活动的基础。

发票银行:定义、功能及重要性

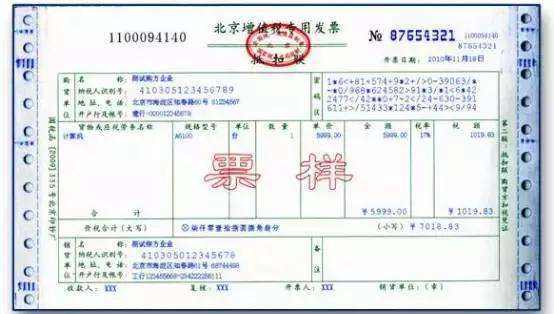

发票银行,即开具发票的银行,在商业交易中,发票是证明交易发生的重要凭证,也是买卖双方结算货款的重要依据,发票银行的主要功能包括:根据卖方的请求,开具发票并处理相关的支付事宜,发票银行还需要确保发票的真实性和有效性,保障买卖双方的权益。

发票银行的重要性主要体现在以下几个方面:发票银行是商业交易中的重要一环,保障了交易的顺利进行,发票银行的业务操作规范和专业性,直接影响到企业的财务和税务管理,发票银行的业务效率直接影响到企业的运营效率。

收款银行和发票银行在商业交易中的协同作用

在商业交易中,收款银行和发票银行是协同工作的,当一笔交易发生时,卖方需要向买方提供发票以证明交易的发生,当买方收到发票后,会根据发票的金额向卖方的收款银行进行付款,在这个过程中,收款银行和发票银行需要紧密配合,确保交易的顺利进行,收款银行和发票银行还需要与其他的金融机构和支付系统合作,以确保资金的及时、准确转移。

风险与挑战:收款银行和发票银行如何应对

尽管收款银行和发票银行在商业交易中扮演着重要的角色,但它们也面临着一些风险和挑战,欺诈行为、技术风险、市场风险等都可能对收款银行和发票银行的业务造成影响,为了应对这些风险和挑战,收款银行和发票银行需要加强风险管理,提高技术水平,加强与其他金融机构的合作,它们还需要遵守相关的法律法规,确保业务的合规性。

收款银行和发票银行在商业交易中扮演着至关重要的角色,它们确保了交易的顺利进行,保障了交易双方的权益,随着经济的发展和技术的进步,收款银行和发票银行需要不断创新和改进,以更好地满足客户的需求,为商业交易提供更高效、更安全的服务。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...